신한 카드 메리어트 본보이 카드를 새로이 신청하면서, 해외 여행이나 장기 체류 시 환전해서 현금을 가지고 가는 대신 현지에서 신용 카드 결제를 하면 어떠한 장점과 단점이 있을지 계산해 본 내용을 정리해보았다. 1년 뒤 호주에서 장기 체류를 할 계획인데, 현지에서 필요할 때 마다 환전 후 송금을 할지 비자 연계 카드를 이용할지 결정하기 위한 목적의 셀프 리서치인 셈이다. 우선 해외 결제를 하게 되면 어떠한 과정을 거쳐서 청구금액이 결정되는지 알아보자.

점유율 1위, 비자

거의 모든 신용카드들이 아랫쪽에 큼지막 하게 비자/마스터카드/유니온 등의 브랜드가 찍혀 있다. 내 카드는 모두 비자가 찍혀 있는데 비자는 가장 대표적인 해외 결제 브랜드 회사이다. 전체 가맹점 점유율의 50%를 차지하고 있다고 한다.

국내 카드사의 경우 해외 현지 가맹점들과 계약이 되어 있지 않기 때문에 비자와 같은 글로벌사의 해외 결제망을 이용하고 대신 '이용 수수료'를 내는 방식으로 운영하고 있다.

해외 결제시 비용 청구 절차와 수수료 계산

일단 해외에서 신용카드로 결제를 하게 되면 해외 결제 데이터가 비자나 마스터 등의 해외결제 브랜드사에 전달된다. 그런 다음, 국내 카드사로 결제 이력이 전달되는 순서이다. 이해하기 쉽게 내가 백 달러를 해외에서 결제를 하게 되면 최종적으로 청구되는 금액이 얼마인지 예를 들어 알아 보도록 하자.

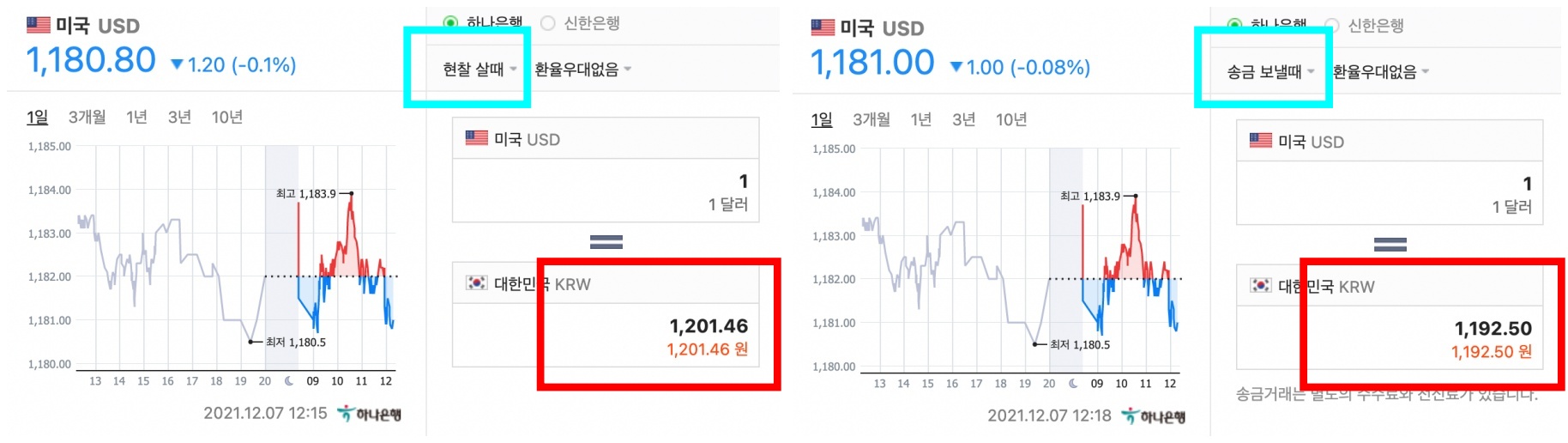

예시. 미국에서 100달러를 결제를 한 경우, (신한 비자카드 사용, 환율 1,200원 가정)

① 젤 먼저 비자가 결제 금액의 1%를 수수료를 붙인다.

국제 결제 수수료 1 퍼센트를 붙인 101달러를 신한 카드사에 전달. 이때 (-전표 접수 시점) 미국 달러를 그대로 보내는 것이 아니라 한국원으로 환전이 된 숫자로 전달한다.

② 이후 신한카드도 수수료를 붙이는데 비자가 수수료를 붙이기 전의 금액, 즉 순수 이용금액인 100달러 상태에서 수수료 0.18%를 붙인다. (비자 수수료에 비하면 수수료가 착해보이는 착시;;;현상이...;;)

③ 달러 -> 원화 전환 시 적용 환율은 전표 매입(접수) 시점의 '전신환 매도율'을 적용

※ 최종 내가 해외 청구 받는 수수료 =>

비자 결제 수수료 1% + 이용금액(USD) X 신한 수수료 0.18 X 접수일 전신환 매도율

결론적으로는 실제 이용금액에 약 1.18%가 더 부과된다고 보면 된다.

| 카드사 | 해외결제 수수료 |

| 신한카드 | 신용카드 0.18% 체크카드 0.20% |

| 삼성카드 | 0.20% |

| KB카드 | 0.25% |

| 현대카드 | 0.18% |

| 롯데카드 | 0.20% |

| 하나카드 | 신용카드 0.20% 체크카드 건당 0.5달러 |

| 우리카드 | 신용카드 0.30% 체크카드 건당 0.5달러 |

| NH카드 | 신용카드 0.25% 체크카드 건당 0.5달러 |

| 씨티카드 | 0.25% |

100달러 (1200원) 이용한 경우,

- 비자 수수료 1200원 (1%)

- 국내카드사 수수료 216 (0.18%)

총 121,200원 청구된다.

환전하는 것과 비교해봤을 때 은행의 평균 환전 수수료는 1.75% 정도이다. 환전 우대를 받을 수도 있지만 신용카드 마일리지를 받는 것을 감안하면 결과적으로 크게 차이가 나지 않는다. 오히려 여행가서 큰 돈을 가지고 다니면서의 분실 리스크와, 소매치기의 위험도 있고 잔돈 생기는 등의 번거로움을 감안하면 신용카드 사용도 고려해볼만하다.

나의 경우, 정기적인 해외 송금 수수료도 발생하고 내가 발급한 카드의 경우 2천만 원 이상 해외에서 사용 시 3퍼센트의 적립률이 있기 때문에 이러한 점을 고려하면 카드 사용이 더 나을 것 같다는 결론이다. 어느 정도의 현지통화 여유자금을 마련해놓고 급격한 환율 상승기 때는 현금을, 이외에는 카드를 적절히 섞어서 활용하면 될 듯 (3퍼센트 적립률 계산은 아래 내용 참조)

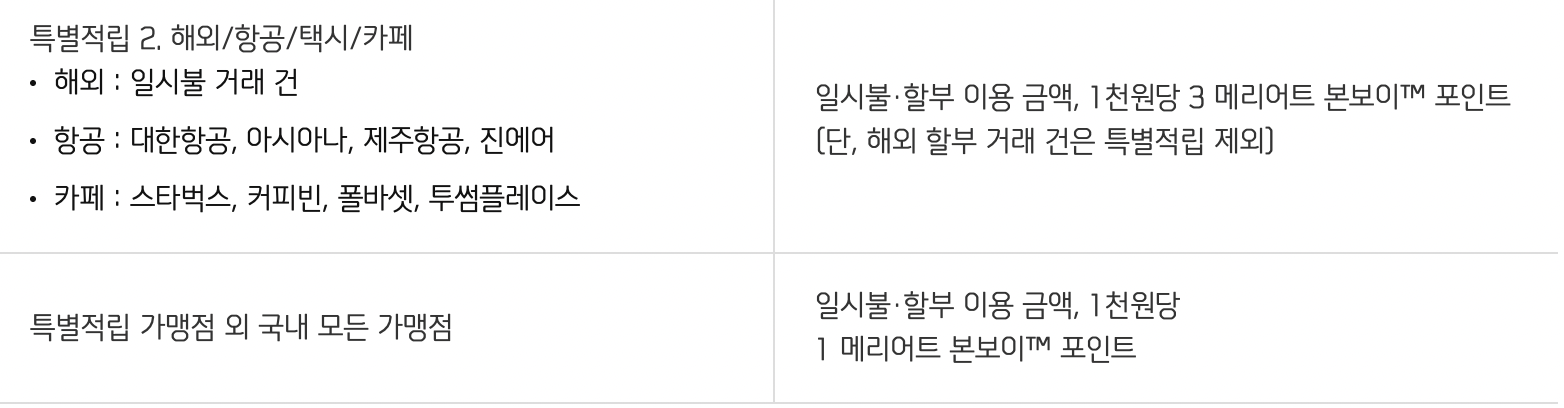

최근 발급한 신한 메리어트 본보이 더 베스트 신한카드

- 해외 사용 1,000원 당 3 메리어트 포인트 적립 (비교. 국내는 1 메리어트 포인트 적립)

- 2천만 원 사용 시 15,000 포인트가 추가로 지급됨

- 2천만원 해외 사용 -> 총 60,000 포인트가 쌓임

▷ 메리어트 본보이 1포인트의 가치는 약 8원의 가치로 환산됨

▷ 결론적으로 2천만 원 사용액에 대하여 연 약 60만 원의 환산 가치의 메리어트 포인트를 받을 수 있음

▷ 해외 신용카드 수수료는 2천만 원에 대하여 약 23.6만 원임을 고려하면 신한카드로 결제하는 것이 더 혜택이 있다는 결론이다.

해외 장기 체류 시 알아두면 좋을 내용

▷ 해외 체류 기간 중 유효기간 만료가 예상되는 경우, 출국 전 갱신 발급을 요청하기

▷ 출국 전 여권과 카드의 영문명을 확인하여 일치하지 않으면 사용제한이 있을 수 있으니 재발급받기

▷ 카드 뒷면에 서명이 없으면 결제가 거절될 수 있으므로 반드시 서명하기

▷ 해외 원화결제(DCC) 사전 차단 서비스 신청하기 (중요), 현지에서 결제금액이 원화로 표시되면 해외 원화결제(DCC)된 것임,

▷ 원화에서 USD, 그 후 또 원화로 환전시켜 수수료를 부과하기 때문에 차단 서비스를 미리 신청해줘야 한다.

▷ 해외에서 카드를 분실, 훼손, 유효기간 경과 시 임시카드를 신청하면 1-3일 이내에 카드를 발급받을 수 있다.

VISA 글로벌 고객 서비스 전화번호 : (오. 수신자 부담ㅋㅋ)

미국과 캐나다에 거주하는 카드 소지자의 경우 Visa 글로벌 고객 관리 서비스 전화 1-800-847-2911번으로 연락하실 수 있습니다. 미국과 캐나다 이외의 곳에서 거주하는 카드 소지자는 해당 지역의 교환원 1-303-967-1096번으로 수신자 부담 요금 전화를 이용하거나 현지의 수신자 부담 전화번호로 문의하시면 됩니다.

'쫌쫌따리 재테크' 카테고리의 다른 글

| 보험료 신용카드 납입으로 변경하고 카드사 혜택 받기 (+가족 위임장 파일,한화손해보험 여의도고객센터) (4) | 2021.12.15 |

|---|---|

| CGV VIP 선정 기준과 혜택 (+유지, 영화 한 편당 몇 포인트 적립?) (2) | 2021.12.13 |

| 연금저축 펀드와 퇴직연금 DC/IRP의 차이점 - 장기간 꾸준히 (1) | 2021.10.07 |

| 토스뱅크 파킹통장 개설 후기, 무조건 2% - 이자지급 방법, 모으기 통장의 용도 (2) | 2021.10.06 |

| 페이팔 Paypal 은행계좌 연결하기와 꼭 알아둘 점 (SC제일은행) (2) | 2021.10.03 |